|

Налогообложение недвижимости: земля/квартира/дом в Украине

|

|

| 50RUS | Дата: Четверг, 12.09.2013, 23:11 | Сообщение # 21 |

Генералиссимус

Группа: Модераторы

Сообщений: 1579

Награды: 27

Репутация: 848

Статус: Отсутствует

| Как расчитать, сколько будет налог на землю.

Если имеется или кто то собирается приобрести дом с приватизированным земельным участком под домом, то можно примерно расчитать, какой налог за землю придется платить.

Для этого нужно:

1. Посмотреть действующее решение местного органа власти – городского, поселкового или сельского совета, по ставкам налогов на земельные участки в населенном пункте.

2. Посмотреть ставки на категорию земли и её местоположение в населенном пункте, к которой относится участок. Ставки обычно указаны, исходя из гектара.

3. Соответственно, исходя из количества соток, местоположения участка и категории земель на участке, вывести, сколько будет налог.

Расчитаем, взяв пример, чтобы было понятнее.

Берем решение местной власти.

УКРАЇНА

ВЕЛИКОПИСАРІВСЬКА СЕЛИЩНА РАДА ВЕЛИКОПИСАРІВСЬКОГО РАЙОНУ, СУМСЬКОЇ ОБЛАСТІ

ШОСТЕ СКЛИКАННЯ ДВАДЦЯТЬДРУГА СЕСІЯ

Р І Ш Е Н Н Я Від10.08.2012 року

смт.Велика Писарівка

Про затвердження ставок земельного податку на 2013 рік за землі сільськогосподарськогопризначення та за землі населених пунктів

У відповідності до ст.26, п.35 Закону України "Промісцеве самоврядування в Україні” та керуючись Податковим кодексом України Постановою КМУ № 1185 від 21.10.2011року « Про внесення змін до Методики нормативної грошової оцінки земель сільськогосподарського призначення та населених пунктів», селищна рада

В И Р І Ш И Л А :

Встановити ставки земельного податку на 2013 рік відповідно "Технічної документаці їз нормативної грошової оцінки земель населених пунктів Великописарівської селищної ради (смт.Велика Писарівка, с.Радянське) Великописарівського району,

Сумської області ” станом на 01.01.2010року:

1. Ставки земельного податку по смт Велика Писарівка та с.Радянське - для земель житлової і гаражної забудови – за 1 га Економіко-планувальна зона Перелік вулиць Ставка земельного податку грн/га

1. Леніна, Борців революції, Шевченка з № 2 по № 26, пров.Миру, пров.Шкільний, Щорса з № 2 по № 16, Комсомольська з № 3 по № 9 214,95 грн.

2. Коцюбинського, пров.Східний, Чернишевського, Чапаєва,І.Середи, пров.Праці, Ленінградська, Колгоспна, пров. Глінки,

Фурсова, Київська, Кармелюказ№1по№37, пров.Дружби.пров.Змагання,Комсомольська з № 2 по № 54, Щорса з № 1 по № 65, Шевченка з № 1 по № 65, Кантемирівська з

№ 1 по 89, Пушкінська з № 1 по № 103, Франка з №2 по № 22, Московська з № 2 по № 20,вул.Грайворонська. 203,97 грн.

3. Островського, Набережна, Франка з № 1 по № 41, Кармелюка з № 2 по № 30, Горького з № 1 по № 53 174,15 грн.

4. Крупська , Новостроївка, Охтирська, Харківська, 40 років Перемоги, Заводська, Польова, Молодіжна,Кантемиріська з № 2 по № 70, Пушкінська з № 2а по № 84, Горького з № 4 по № 38,Московська з № 5 по № 27, та з № 24 по № 56, 153,75 грн.

5. Жовтнева, Московська з №58 по № 178 та з № 29 по № 165, Горького з № 40 по № 126, та з № 55 по № 129, Гоголя з № 1 по № 89, Сумська 120,81 грн.

6. Краснянка, Північна , Є.Мовчана, 112,98 грн.

1. с.Радянське 39,30 грн.

- для ріллі за 1 га Шифр агро групи Перелік вулиць Ставка зем. податку грн/га

53 д. Борців революції,пров.Глінки, Горького,пров.Дружби, Є.Мовчана, Заводська, пров. Змагання,І.Середи Кантемирівська, Київська, Комсомольська,Коцюбинського, Леніна, Молодіжна, пров.Миру, Московська, Пушкінська, Польова,пров.Праці,Сумська, пров.Східний,Фурсова,Франка, Чапаєва,Чернишевського, Шевченка,пров.Шкільний,Щорса,40 років Перемоги, 21,30 грн.

53 е. Охтирська, Харківська, с.Радянське 23,47 грн.

133 в. Краснянка, Кармелюка, Набережна,Північна 13,05 грн.

133 г. Островського, Гоголя 14,35 грн.

133д. Колгоспна, Ленінградська,Грайворонська, Крупська, Новостроївка 16,95 грн.

121 г. Жовтнева 17,38 грн.

- для сіножаті за 1 га: по смт Велика Писарівка - 1,00 грн/га по с. Радянське – 4,85 грн/га. - для багаторічних насаджень за 1 га : по смт.Велика Писарівка - 3,81 грн/га - для пасовищ за 1 га : по смт.Велика Писарівка - 3,00 грн/га по с.Радянське – 3,96 грн/га

2. Ставка земельного податку для земель, які знаходяться за межами населеного пункту – 7,29 грн за 1 га. без урахування Кі (станом на01.01.2012 Кі = 3,2). Секретар селищної ради О.В.Лагута

Считаем:

Предположим есть дом с участком 15 соток. Земля для строительства и обслуживания жилого дома. Вторая часть (обычно есть вторые

земельные акты) – сельхозземля у граждан РФ находиться не может. Но расчитывается по такой же схеме, как согласно решению «для ріллі за 1 га»

Далее, смотрим, по какому адресу участок, то есть в какую категорию он попадает:

Например, дом с участком 15 соток находится в Великой Писаревке по улице Ленина. По этой улице, согласно решению, ставка 214,95грн/га. Соответственно 214,95 умножаем на 0,15. Ставка налога на землю на такой участок составит: 32,24 грн.

А вот если дом с таким же участком в 15 соток находится в Великой Писаревке, но уже по улице Ахтырской, то ставка там уже 153,75грн/га. Значит, на такой участок налог будет: 23,06грн.

Если с такими же параметрами, как выше, но в селе Советское, то там ставка 38,30 за гектар, и налог за 15 соток уже будет 5,89грн.

Таким путем и расчитывается ежегодный налог на землю.

Сообщение отредактировал 50RUS - Четверг, 12.09.2013, 23:53 |

| |

| |

| Ирина | Дата: Понедельник, 30.09.2013, 19:40 | Сообщение # 22 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

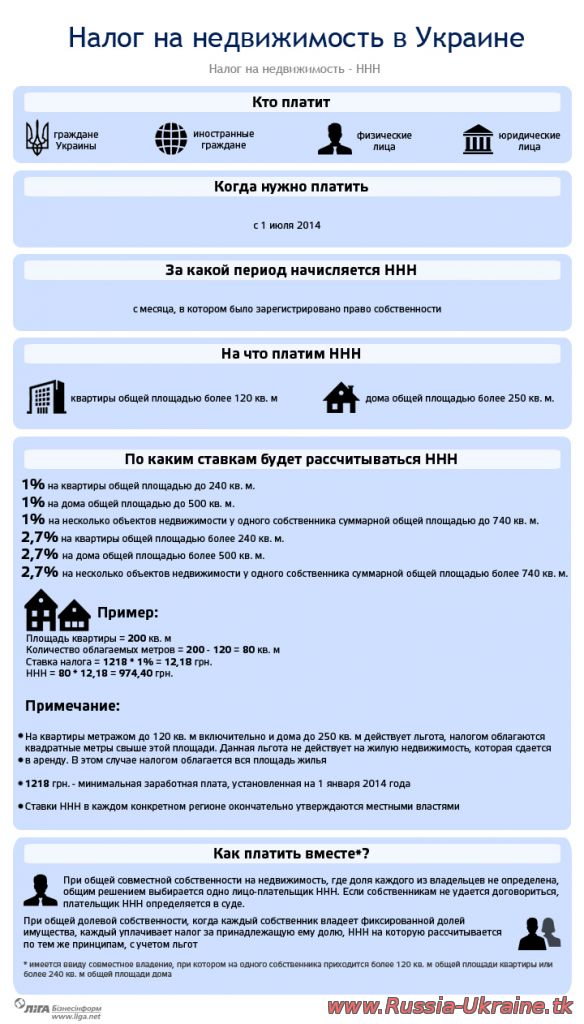

| Отложив взимание налога на недвижимость до 1 января 2014 г., законодатели придумали, как сделать его общенародным.

В сентябре стала понятна причина, по которой Верховная Рада отложила на год начисление налога на недвижимость. В реальности лояльность к крупным домовладельцам объясняется не только проблемами с созданием электронного реестра недвижимости.

Раньше эксперты отмечали, что введенный налог затронет не более 10% построенного жилья, а платить его придется в основном владельцам многоэтажных особняков или "серым" девелоперам, получающим доход от сдачи недвижимости в аренду.

Теперь же украинцам готовят сюрприз в виде изменения базы налогообложения и увеличения ставки налога на недвижимость, которые значительно увеличат и количество плательщиков, и налоговые отчисления.

Об этом недвусмысленно свидетельствует законопроект № 2546а "Овнесении изменений в ст. 265 Налогового кодекса Украины относительно установления налога на недвижимое имущество, отличное от земельного участка", подготовленный депутатом ВР от Партии регионов Николаем Левченко.

Этот проект предполагает считать объектом налогообложения не жилую площадь, как сейчас прописано в Налоговом кодексе, а общую площадь строений. Уменьшить хотят метраж, с которого начинается начисление налоговых обязательств, а заодно увеличить саму ставку налога.

Так, раньше платить налог необходимо было за каждый "квадрат" жилплощади, превышающий 120 кв.м для квартир и 250 кв. м для частных домов, исходя из установленной законом ставки - 1% минимальной зарплаты, т. е. 11,47 грн./кв. м. А если метраж превышает 240 кв. м для квартир и 500кв. м - для домов, то ставка налога повышалась до 2,7% минимальной зарплаты, или 30 грн./кв. м.

Законопроект №2546а предполагает не делить украинцев на владельцев квартир и домов и начислять налог на недвижимость, превышающую 100 "квадратов" общей (а не жилой) площади по ставке 2% минимальной зарплаты, т. е. 23,94 грн./кв. м.

Понижение базы налога автор законопроекта поясняет действующими санитарными нормами жилья - 21 кв. м на человека и дополнительно 10 кв. м. на семью. По данным Укрстата, среднестатистическое украинское домохозяйство составляет 2,6чел. Таким образом, для нормальной семьи жилплощадь размером менее 65 кв. м государство считает достаточной.

Для юридических лиц г-н Левченко предлагает установить размер налога исходя из 0,5% балансовой стоимости за квадратный метр принадлежащих им строений. Например, для здания стоимостью 1млн.грн. налог составит 5 тыс. грн.

В пояснительной записке к законопроекту предложенные изменения их автор пояснил тем, что введенный с 1 января т. г. налог, взимание которого летом депутаты перенесли на 2014 г., ставит в неравные условия владельцев жилых и нежилых помещений.

Проще говоря, владельцы особняков или собственники нескольких объектов недвижимости получат возможность уклоняться от уплаты налога, манипулируя правовым статусом жилья, т. е. занижая размер жилплощади путем перевода части помещений в нежилые.

Хотя нетрудно заметить, что на самом деле забота Левченко о наполнении бюджета вызвана не только соображениями социальной справедливости, но и желанием увеличить поступления от нового налога.

Действующая сейчас редакция ст.265 Налогового кодекса не затрагивает интересы владельцев большинства одноэтажных сельских домов старой постройки, жилплощадь которых практически никогда не превышает 120 кв. м.

А вот если предложенные изменения вступят в силу, платить налог придется не только владельцам современных загородных домов, но и гораздо большему числу горожан, селян и дачников.

Согласно законопроекту Левченко, к рассмотрению которого законодатели приступили в сентябре, из числа плательщиков исключаются государственные и коммунальные помещения, недвижимость в зоне отселения, объекты, принадлежащие иностранным дипломатическим ведомствам и неприбыльным организациям, семейные детские дома, дошкольные, санаторные и природоохранные учреждения.

Существуют поблажки и для сельских жителей. В частности, не должны облагаться налогом помещения для содержания животных и птиц, хранения хозинвентаря и т. п.

Однако к помещениям, за которые придется платить налог, однозначно будут отнесены летние кухни, коридоры, веранды - за их счет площадь сельских домов обычно вырастает в 1,5-2 раза.

Неясно, как быть и со старыми постройками, которые есть в каждом сельском дворе. Формально они остаются жилыми, хотя из-за ветхости используются для хозяйственных целей.

Скорее всего, перечень плательщиков налога в редакции г-на Левченко пополнят и миллионы горожан, владеющих загородными дачными домиками. Их площадь невелика, однако на дачных участках всегда найдутся навесы и альтанки, за которые придется расплачиваться. А если квартира в городе и дача (или сельский дом) оформлены на одного и того же владельца, их площадь придется суммировать. Их собственник почти со 100%-ной вероятностью попадает в разряд плательщика.

В качестве компенсации для плательщиков налога автор проекта предлагает ввести налоговый зачет. Уплатив налог на излишние квадратные метры, украинцы могут уменьшить сумму ежегодного дохода, из которого платится налог на доходы физлиц.

Однако декларирование доходов пока не стало обязательным для всех, и многие украинцы, за которых "подоходник" платят их предприятия, вряд ли захотят носить бумажки в налоговую инспекцию.

Эту и другие несуразности законодательных изменений, предложенных депутатом-"регионалом", отметили в главном экспертном управлении ВР, изучив законопроект во второй половине сентября, и отправили его на доработку. В Госкомпредпринимательства также не поддержали новации, связанные с изменением базы и ставки налога на недвижимость.

Однако в нынешней экономической ситуации дополнительные поступления в бюджет в размере 4млрд. грн., обещанные правительству от изменений всего лишь одной статьи Налогового кодекса, выглядят не лишними. Поэтому есть вероятность, что парламентское большинство найдет доводы в пользу своего однопартийца. И уже в следующем году миллионы украинцев заплатят государству за избыточные, по мнению законодателей, квадратные метры.

Вы, меня звали ?

|

| |

| |

| 50RUS | Дата: Понедельник, 30.09.2013, 23:20 | Сообщение # 23 |

|

Генералиссимус

Группа: Модераторы

Сообщений: 1579

Награды: 27

Репутация: 848

Статус: Отсутствует

| Цитата (Ирина) Существуют поблажки и для сельских жителей. В частности, не должны облагаться налогом помещения для содержания животных и птиц, хранения хозинвентаря и т. п.Однако к помещениям, за которые придется платить налог, однозначно будут отнесены летние кухни, коридоры, веранды - за их счет площадь сельских домов обычно вырастает в 1,5-2 раза.

Будем надеяться, что инициатива не пройдет. Хорошо, что у них нет пока централизованных баз данных, ведь районная налоговая инспекция умучается вычислять каждый двор вручную. У них и так там работы хватает.

|

| |

| |

| Ирина | Дата: Понедельник, 30.09.2013, 23:25 | Сообщение # 24 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Цитата (50RUS) Хорошо, что у них нет пока централизованных баз данных, ведь районная налоговая инспекция умучается вычислять каждый двор вручную.

Подожди- ка, мил друг в 2012 году была перепись дворовых построек. К нам секретарь Сельской Рады приходил, всё считал и мерил и заносил в "большую амбарную книгу".

Вы, меня звали ?

|

| |

| |

| 50RUS | Дата: Понедельник, 30.09.2013, 23:53 | Сообщение # 25 |

|

Генералиссимус

Группа: Модераторы

Сообщений: 1579

Награды: 27

Репутация: 848

Статус: Отсутствует

| А ко мне никто не приходил. И теоретически, придут если - умучаются ходить. Вон, контролеры газовые, электрические и водяные - и то раз в три-четыре месяца попадают у меня во двор. А так все показания на маленьком стендике для показаний счетчиков на воротах. А кто надо придет, то я знаю, и вижу из дома, кто прибыл, посредством домофона и камеры.

Придут, постоят, да уйдут, если обмерять кто придет. Будут они так ко мне года 2 ходить  Хотя у нас, я не слышал, чтобы ходили мерили. Хотя у нас, я не слышал, чтобы ходили мерили.

Сообщение отредактировал 50RUS - Понедельник, 30.09.2013, 23:54 |

| |

| |

| Ирина | Дата: Пятница, 22.11.2013, 08:32 | Сообщение # 26 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Для ТС родственника

http://russia-ukraine.tk/forum/65-1366-10

Вы, меня звали ?

|

| |

| |

| Ирина | Дата: Четверг, 13.03.2014, 20:21 | Сообщение # 27 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| В ГНИ рассказали, как рассчитывается налог на недвижимость и кто его должен платить

В этом году украинцы начнут платить налог на недвижимость, введение которого в действие раньше откладывалось. За какую именно недвижимость

его следует платить, на какие льготы могут рассчитывать граждане, "ЗиБ"

объяснили в Государственной налоговой инспекции в Печерском районе ГУ

Миндоходов в г.Киеве.

Кто платит?

Как отмечают налоговики, в соответствии с пп.265.1.1 п.265.1 ст.265 Налогового кодекса плательщиками налога на недвижимое имущество,

отличающееся от земельного участка, являются физические и юридические

лица, в том числе нерезиденты - собственники объектов жилой

недвижимости.

Подпунктом 265.1.2 п.265.1 ст.265 НК определены плательщики налога в случае пребывания объектов жилой недвижимости в общей частичной или

общей совместной собственности нескольких лиц:

• если объект жилой недвижимости находится в общей частичной собственности нескольких лиц, плательщиком налога является каждое из

этих лиц за принадлежащую ему долю;

• если объект жилой недвижимости находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком

налога является одно из таких лиц-собственников, определенное по их

согласию, если иное не установлено судом;

• если объект жилой недвижимости находится в общей совместной собственности нескольких лиц и разделен между ними в натуре,

плательщиком налога является каждое из этих лиц за принадлежащую ему

долю.

За что не платим?

В соответствии с пп.265.3.1 п.265.3 ст.265 НК базой налогообложения является жилая площадь объекта жилой недвижимости, в том

числе его долей. Пунктом 265.4 ст.265 кодекса предусмотрены льготы по

уплате налога на недвижимость. Так, база налогообложения объекта или

объектов жилой недвижимости (в том числе их долей, которые находятся в

собственности физического лица - плательщика налога) уменьшается:

• для квартиры или квартир независимо от их количества - на 120 м2;

• для жилого дома или домов независимо от их количества - на 250 м2;

• для разных видов объектов жилой недвижимости, в том числе их долей (в случае одновременного пребывания в собственности плательщика

налога квартиры и жилого дома, в том числе их долей), - на 370 м2.

Такое уменьшение предусмотрено один раз за каждый базовый налоговый (отчетный) период. Льготы по уплате налога не предоставляются

на объекты налогообложения, которые используются их собственниками с

целью получения доходов, то есть в предпринимательской деятельности либо

сдаются в аренду или лизинг.

Городские, поселковые и сельские советы могут устанавливать дополнительные льготы по налогу, который платится на соответствующей

территории с объектов жилой недвижимости, находящихся в собственности

религиозных организаций.

Порядок расчета сумм налога

Налоговики обращают внимание, что в соответствии с пп.265.7.5 п.265.7 ст.265 НК плательщики налога - юридические лица самостоятельно

рассчитывают сумму налога по состоянию на 1 января отчетного года и до

20 февраля этого же года подают в контролирующий орган по

местонахождению объекта налогообложения декларацию по форме,

установленной в порядке, предусмотренном ст.46 кодекса, с разбивкой

годовой суммы на равные части поквартально.

Что касается нововведенного объекта жилой недвижимости, то декларация подается в течение месяца со дня возникновения права

собственности на такой объект.

Согласно пп.265.7.1 п.265.7 ст.265 НК расчет суммы налога с объекта/объектов налогообложения, которые находятся в собственности ФЛ,

осуществляет контролирующий орган по месту налогового адреса (месту

регистрации) собственника жилой недвижимости в следующем порядке:

• при наличии в собственности плательщика налога одного объекта жилой недвижимости, в том числе его доли, налог рассчитывается, исходя

из базы налогообложения, уменьшенной в соответствии с пп."а" или "б"

пп.265.4.1 п.265.4 ст.265, и соответствующей ставки налога;

• при наличии в собственности плательщика налога более одного объекта жилой недвижимости одного вида, в том числе их долей, налог

рассчитывается исходя из суммарной жилой площади таких объектов,

уменьшенной в соответствии с пп."а" или "б" пп.265.4.1 п.265.4 ст.265, и

соответствующей ставки налога;

• при наличии в собственности плательщика налога объектов жилой недвижимости разных видов, в том числе их долей, налог рассчитывается,

исходя из суммарной жилой площади таких объектов, уменьшенной в

соответствии с п."в" пп.265.4.1 п.265.4 ст.265, и соответствующей ставки

налога;

• сумма налога, рассчитанная с учетом пп.2 и 3 этого подпункта, распределяется контролирующим органом пропорционально удельному весу

жилой площади каждого из объектов жилой недвижимости.

Подпунктом 265.7.2 п.265.7 ст.265 НК определено, что налоговое уведомление-решение об уплате суммы налога, рассчитанного согласно

пп.265.7.1 п.265.7 ст.265, и соответствующие платежные реквизиты, в

частности органов местного самоуправления по местонахождению каждого из

объектов жилищной недвижимости, посылаются плательщику налога

контролирующим органом по месту его налогового адреса до 1 июля.

Что касается вновь созданного (нововведенного) объекта жилой недвижимости, то налог платит физическое лицо начиная с месяца, в

котором возникло право собственности на такой объект. Контролирующий

орган посылает налоговое уведомление-решение собственнику после

получения информации о возникновении права собственности на такой

объект. Пунктом 265.8 ст.265 НК определен порядок расчета сумм налога в случае

изменения собственника объекта налогообложения. В случае перехода права

собственности на объект налогообложения от одного собственника к

другому в течение календарного года налог рассчитывается для предыдущего

собственника за период с 1 января этого года до начала того месяца, в

котором он утратил право собственности на объект налогообложения, а для

нового собственника - начиная с месяца, в котором возникло право

собственности. Контролирующий орган посылает налоговое

уведомление-решение новому собственнику после получения информации о

переходе права собственности.

Вы, меня звали ?

|

| |

| |

| Ирина | Дата: Вторник, 18.03.2014, 22:20 | Сообщение # 28 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Как проводится оценка для целей налогообложения при наследовании и дарении

Во время нотариального оформления объектов наследования, кроме земельных участков, легковых автомобилей, мотоциклов, мопедов,

оценка такого имущества, имущественных прав проводится с применением

базы, соответствующей рыночной стоимости. Это разъяснил Фонд

госимущества в письме от 6 марта 2014 года № 10-36-2493. В соответствии со ст. 5 Закона «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» определение рыночной стоимости имущества, имущественных прав осуществляют субъекты оценочной деятельности -

субъекты хозяйствования: физлица - субъекты предпринимательской

деятельности, юрлица независимо от их организационно-правовой формы и

формы собственности, в составе которых работает хотя бы один оценщик,

зарегистрированные в уставленном порядке в Государственном реестре

оценщиков и субъектов оценочной деятельности, что удостоверяется

действующим сертификатом субъекта оценочной деятельности по

специализациям: - 1.1 - 1.7 в рамках направления 1 «Оценка объектов в материальной форме»;- 2.1 - 2.2 в рамках направления 2 «Оценка целостных имущественных

комплексов, паев, ценных бумаг, имущественных прав и нематериальных

активов, в том числе прав на объекты интеллектуальной собственности», в

зависимости от вида объекта наследования. Такая оценка имущества

проводится на основании договора о проведении оценки имущества,

заключенного между заказчиком оценки и субъектом оценочной деятельности,

и оформляется отчетом об оценке объекта наследования.Для целей налогообложения дохода, полученного налогоплательщиком в результате принятия в наследство земельного участка как самостоятельного объекта гражданских правоотношений, используется

результат нормативной денежной оценки такого земельного участка, который

в соответствии со ст. 20 Закона «Об оценке земель», оформляется извлечением из техдокументации по нормативной денежной оценке земель. В соответствии с пунктом 174.7 ст. 174 Налогового кодекса стоимость

легковых автомобилей, мотоциклов, мопедов, полученных в наследство или

подарок, подлежащих налогообложению, определяется в порядке,

установленном абзацем третьим пункта 173.1 ст. 173 НК. Нормой

закреплено, что доход от продажи (обмена) таких транспортных средств

определяется исходя из цены, указанной в договоре купли-продажи (мены),

но не ниже среднерыночной стоимости соответствующего ТС или не ниже его

оценочной стоимости, определенной по закону (по выбору

налогоплательщика). Таким образом, во время нотариального оформления

объектов наследства, дарения, относящихся к легковым автомобилям,

мотоциклам, мопедам, оценка таких объектов (в случае ее проведения)

проводится с применением базы, соответствующей оценочной стоимости.Согласно пункту 3 Порядка проведения оценки для целей налогообложения и начисления и уплаты

других обязательных платежей, взимаемых в соответствии с

законодательством определение оценочной стоимости осуществляется субъектом оценочной деятельности , информация о котором включена в

Государственный реестр оценщиков и субъектов оценочной деятельности:- по специализации 1.8 «Оценка для целей налогообложения и начисления и

уплаты других обязательных платежей, взимаемых в соответствии с

законодательством в рамках направления 1 «Оценка объектов в материальной

форме» и / или специализации 2.3 «Оценка для целей налогообложения и

начисления и уплаты других обязательных платежей, взимаемых в

соответствии с законодательством» в рамках направления 2 «Оценка

целостных имущественных комплексов, паев, ценных бумаг, имущественных

прав и нематериальных активов, в том числе прав на объекты

интеллектуальной собственности», в составе которого работает не менее

одного оценщика по специализации 1.8 и / или 2.3;- по направлению 3 «Оценка для целей налогообложения и начисления и

уплаты других обязательных платежей, взимаемых в соответствии с

законодательством», в составе которого работает не менее одного оценщик

по направлению 3. Оценщиками по направлению 3 является оценщики по

такому направлению, а также оценщики по специализации 1.8 и / или 2.3.В соответствии с пунктом 174.6 ст. 174 НК средства, имущество,

имущественные или неимущественные права, стоимость работ, услуг,

подаренные налогоплательщику, облагаются налогом согласно правилам,

установленным для налогообложения наследства. Таким образом, во время нотариального оформления объекта дарения, кроме объектов, относящихся к земельным участкам как самостоятельным

объектам гражданских правоотношений, легковых автомобилей, мотоциклов,

мопедов, его оценка производится с применением базы, соответствующей

рыночной стоимости. В случае проведения оценки легковых автомобилей,

мотоциклов, мопедов для целей оформления объекта дарения определяется

оценочная стоимость. Для целей налогообложения дохода, полученного

налогоплательщиком в результате принятия им в дар земельного участка как

самостоятельного объекта гражданских правоотношений, используется

результат нормативной денежной оценки такого земельного участка.

Вы, меня звали ?

|

| |

| |

| Ирина | Дата: Вторник, 13.05.2014, 10:21 | Сообщение # 29 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Приказом от 25 апреля 2014 года № 263 Миндоходов утвердило обобщающую налоговую консультацию относительно обложения налогом на недвижимое имущество, отличное от земельного участка.

Разъяснено, что налогоплательщики - юрлица обязаны были подать декларации за отчетный 2014 год до 20 февраля 2014 г., то есть до даты изменения базы

налогообложения, в которой рассчитано налоговое обязательство за 2014 год с поквартальной разбивкой. Налоговые обязательства юрлиц требуют перерасчета с учетом общей площади объектов жилой недвижимости, в т. ч. их долей, как базы для налога на недвижимое имущество, отличное от земельного участка с 1 апреля 2014 г

.За I квартал 2014 г. перерасчет налогового обязательства проводить не нужно.По результатам перерасчета предлагается подать не позднее 30 июля 2014 г. (предельного срока уплаты авансовых взносов по налогу за II квартал 2014 г.) уточняющие декларации. При этом к уточняющей декларации плательщик имеет право добавить дополнение в соответствии с абзацем 2 пункта 46.4 статьи 46 Налогового кодекса, в котором указать, что налоговые

обязательства увеличиваются на выполнение требований ст. 265 НК с изменениями, внесенными Законом № 1166-VII «О предупреждении финансовой катастрофы и создании предпосылок для экономического роста в Украине».

До утверждения новых форм отчетности по налогу на недвижимое имущество, отличное от земельного участка, налогоплательщикам - юрлицам в колонке 3

«Жилая площадь объекта жилой недвижимости» формы декларации, утвержденной приказом Миндоходов от 5 декабря 2013 г. № 766, и колонке 7 «Жилая площадь согласно документам, подтверждающим право

собственности (всего)» в колонке 9 «Размер доли / разделения жилой площади, которая находится в общей долевой, общей совместной собственности» приложения к такой декларации предлагается указывать общую площадь объекта жилой недвижимости, в т. ч. его доли.

Физическим лицам в 2014 году такой налог начисляется за первый базовый налоговый (отчетный) период - 2013 год и базой налогообложения будет жилая площадь объектов жилой недвижимости, в т. ч. их долей, поскольку согласно ст.

58 Конституции законы и другие нормативно-правовые акты не имеют обратного действия во времени, кроме случаев, когда они смягчают или отменяют ответственность лица.

Исчисление сумм налога для физических лиц за отчетный 2014 год состоится в 2015 году до 1 июля, а налог будет рассчитан из жилой площади объекта жилой недвижимости, в т. ч. его доли за период с 01.01.2014 г. по 31.03.2014 г. (включительно), и из общей площади объекта жилой недвижимости, в т. ч. его доли с 01.04.2014 г. по 31.12.2014 г. (включительно).

Напомним, Законом № 1166-VII, базой налогообложения налогом на недвижимое имущество, отличное от земельного участка, определена общая площадь объекта жилой недвижимости вместо жилой.

Вы, меня звали ?

Сообщение отредактировал Ирина - Вторник, 13.05.2014, 10:23 |

| |

| |

| Ирина | Дата: Четверг, 29.05.2014, 16:43 | Сообщение # 30 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

|

Вы, меня звали ?

|

| |

| |

| kiband | Дата: Среда, 09.07.2014, 09:59 | Сообщение # 31 |

|

Рядовой

Группа: Пользователи

Сообщений: 1

Награды: 0

Репутация: 0

Статус: Отсутствует

| ПОдскажите, пожалуйста. Знакомые (россияне) имеют элитную квартиру в Ялте, купленную в браке и сейчас разводятся. Муж, имея разрешение, квартиру продал за 149 тыс гривен, в оценочных документах ее стоимость 500 тыс гривен, что намного меньше реальной стоимости.

Является ли это нарушением законодательства?

Как узнать, является ли компания-оценщик лицензированной?

|

| |

| |

| Ирина | Дата: Среда, 15.10.2014, 23:45 | Сообщение # 32 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Налог на недвижимое имущество, отличное от земельного участка, уплачивают как резиденты, так и нерезиденты

ГУ ГФС в г. Киеве в разъяснении от 14 октября напомнило, что в соответствии со ст. 265 Налогового кодекса не облагается налогом на недвижимое имущество, отличное от земельного участка: - государственная и коммунальная недвижимость; - объекты жилой недвижимости, расположенные в зонах отчуждения и безусловного отселения; - здания детских домов семейного типа; - садовый или дачный дом, но не более одного такого объекта на одного налогоплательщика; - недвижимость, в том числе доля многодетных, приемных или

малообеспеченных семей, опекунов, попечителей детей, но не более одного

такого объекта на человека; - общежития; - объекты жилой недвижимости, в том числе их доли, принадлежащие

детям-сиротам, детям, лишенным родительской опеки, детям-инвалидам,

которые воспитываются одинокими матерями, но не более одного такого

объекта на ребенка. Напомним, налог на недвижимое имущество, отличное от земельного участка, уплачивают физические и

юридические лица, в том числе нерезиденты, владеющие жилой

недвижимостью.

Вы, меня звали ?

|

| |

| |

| Ирина | Дата: Вторник, 06.01.2015, 17:58 | Сообщение # 33 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Ставку налога на недвижимость определяют местные общины

Местные общины теперь определяют ставки налога на недвижимость, устанавливают льготы относительно налогообложения, отметил во время

брифинга заместитель Министра финансов Денис Фудашкин.

Чиновник обратил внимание на то, что местная община должна объяснить жителям

соответствующей территории, зачем нужно этот налог, на что будут

использоваться средства, полученные от этого налога.

«Законом устанавливается исключительно верхний предел налогообложения до 24 грн - это верхняя граница, выше которой местные общины не могут установить соответствующий налог. А уже община решает вопрос, какова должна быть ставка, какие льготы

должны применяться при уплате этого налога», - рассказал Д.Фудашкин.

Также предусмотрен минимальный объем льгот, которые в любом случае обязаны предоставить местные общины для квартир до 60 кв. м и жилых домов до 120 кв. м.

Вы, меня звали ?

|

| |

| |

| Ирина | Дата: Вторник, 20.01.2015, 21:06 | Сообщение # 34 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| 1. Если человек владеет квартирой и домом одновременно, будут ли суммироваться площади при определении суммы налога?

Налог начисляется по месту регистрации владельца недвижимости в соответствии с подпунктом 266.7.1 пункта 266.7 ст. 222 Налогового кодекса. При наличии в собственности налогоплательщика более одного объекта

жилой недвижимости одного или разных типов, в том числе их частей, налог исчисляется исходя из суммарной общей площади таких объектов, уменьшенной на 60 кв. м для квартир и 120 кв. м для домов (180 кв. м -

если в собственности и дом и квартира) и льготу органов местного самоуправления с необлагаемой площади таких объектов (в случае ее установления), и соответствующей ставки налога.

2. Каким образом будут облагаться квартиры, приватизированные на нескольких человек, доли которых не выделено, и в случае, если доли

каждого выделены в натуре?

Определение плательщиков налога осуществляется в соответствии с подпунктом 266.1.2 пункта 266.1 ст. 266 НК в таком порядке:

- если объект недвижимости находится в общей долевой собственности нескольких лиц, налогоплательщиком является каждое из этих лиц по причитающейся ему доле;

- если объект находится в общей совместной собственности нескольких лиц, но не разделен в натуре, плательщиком налога является один из владельцев, определенный по согласию совладельцев, если иное не установлено судом;

- если объект находится в общей совместной собственности нескольких лиц и разделен между ними в натуре, плательщиком налога является каждое из этих лиц по причитающейся ему доле.

3. В селе облагаются налогом только дома или также и хозяйственные помещения (гаражи, сараи, бани)?

Подпунктом 266.2.1 пункта 266.2 ст. 266 НК определено, что объектом налогообложения для налога на недвижимое имущество, отличное от земельного участка, является объект жилой и нежилой недвижимости, в том

числе его доля.

Объекты жилой недвижимости - здания, отнесенные в соответствии с законодательством к жилому фонду, дачные и садовые дома. Здания, отнесенные к жилищному фонду, делятся на типы: жилой дом

(усадебного и квартирного типа); пристройка к жилому дому; квартира; коттедж; комнаты в многосемейных (коммунальных) квартирах; садовый дом;

дачный дом.

Объекты нежилой недвижимости: здания гостиничные; здания офисные; здания торговые; гаражи; здания промышленные и склады; здания для публичных выступлений (казино, игорные дома); хозяйственные

(приусадебные) здания; другие здания (подпункт 14.1.129 1 пункта 14.1 ст. 14 НК).

4. Льготники определяются предыдущим законом или их будут определять исключительно местные советы?

База налогообложения объекта жилой недвижимости, в том числе их частей, находящихся в собственности физического лица - налогоплательщика, уменьшается:- для квартиры / квартир независимо от их количества - на 60 кв. метров;

- для жилого дома / домов независимо от их количества - на 120 кв. метров;

- для различных типов объектов жилой недвижимости, в том числе их частей (в случае одновременного пребывания в собственности налогоплательщика

квартиры / квартир и жилого дома / домов, в том числе их частей), - на 180 кв. метров.

Одновременно сельские, поселковые, городские советы могут увеличивать предельную границу, на которую уменьшается база налогообложения. Кроме того, советы

устанавливают льготы по налогу, который уплачивается на соответствующей территории с объектов жилой и / или нежилой недвижимости, находящихся в собственности физических или юридических лиц, религиозных организаций Украины, уставы (положения) которых зарегистрированы в установленном законом порядке, и используются для обеспечения деятельности, предусмотренной такими уставами (положениями).

Льготы по налогу, который уплачивается на соответствующей территории, с объектов жилой

недвижимости для физических лиц определяются исходя из их имущественного положения и уровня доходов.

Льготы не предоставляются на:

- объект / объекты налогообложения, если их площадь превышает пятикратный размер необлагаемой площади, утвержденной решением органов местного

самоуправления;

- объекты налогообложения, используемые их владельцами с целью получения доходов (сдаются в аренду, лизинг, ссуду, используемых в предпринимательской деятельности).

Льготы по налогу, который уплачивается на соответствующей территории с объектов нежилой недвижимости, устанавливаются в зависимости от

имущества, которое является объектом налогообложения.

5. Каким будет механизм взимания налога, кто отправляет платежки?

Налог начисляется контролирующим органом по месту налогового адреса (месту регистрации) владельца недвижимости исходя из общей площади каждого из

объектов нежилой недвижимости и соответствующей ставки налога.

Налоговые уведомления-решения об уплате налога и соответствующие платежные реквизиты, в частности,

органов местного самоуправления по местонахождению каждого из объектов жилой и / или нежилой недвижимости, направляются (вручаются)

налогоплательщику контролирующим органом по месту его налогового адреса (месту регистрации) до 1 июля года, следующего за базовым налоговым (отчетным) периодом (годом).

6. За какой год в этом году будет уплачиваться налог, с какого числа люди будут получать платежки, в какой срок нужно будет оплатить налог, какие штрафы предусмотрены за несвоевременную уплату?

В 2015 году налог начисляется контролирующими органами по месту регистрации плательщика за 2014 год:

- за период с 01 января по 31 марта 2014 года - с жилой площади;

- с 01 апреля до 31 декабря 2014 года - с общей площади объектов жилой недвижимости.

В случае, если налогоплательщик не уплачивает согласованную сумму денежного обязательства и / или авансовых взносов по налогу на прибыль

предприятий в течение сроков, определенных этим Кодексом, такой налогоплательщик привлекается к ответственности в виде штрафа в следующих размерах:

- при задержке до 30 календарных дней включительно, следующих за последним днем срока уплаты суммы денежного обязательства, - в размере 10 % погашенной суммы налогового долга;- при задержке более 30 календарных дней - в размере 20 % погашенной суммы налогового долга.

Вы, меня звали ?

Сообщение отредактировал Ирина - Вторник, 20.01.2015, 21:11 |

| |

| |

| 50RUS | Дата: Четверг, 22.01.2015, 21:03 | Сообщение # 35 |

|

Генералиссимус

Группа: Модераторы

Сообщений: 1579

Награды: 27

Репутация: 848

Статус: Отсутствует

| Цитата Ирина (  ) Одновременно сельские, поселковые, городские советы могут увеличивать предельную границу, на которую уменьшается база налогообложения.

Например, конкретно по городу Харьков, горсовет установил льготную необлагаемую величину 120 квадратных метров и на квартиры и на частные дома, все что выше по 24 гривны за лишний метр. Все зависит от конкретных городских, поселковых и сельских советов, от какой планки устанавливать налоги. В худшем случае это 60 метров для квартир.

Цитата Ирина ( ) 3. В селе облагаются налогом только дома или также и хозяйственные помещения (гаражи, сараи, бани)?

Подпунктом 266.2.1 пункта 266.2 ст. 266 НК определено, что объектом налогообложения для налога на недвижимое имущество, отличное от земельного участка, является объект жилой и нежилой недвижимости, в том числе его доля.

Если посчитать дом + все хозяйственные постройки, то по частным домам где то каждый пятый точно уже выйдет за пределы норматива 120 метров, и будет платить за излишки.

Сообщение отредактировал 50RUS - Четверг, 22.01.2015, 21:09 |

| |

| |

| Ирина | Дата: Суббота, 13.05.2017, 19:10 | Сообщение # 36 |

|

АДМИНИСТРАТОР САЙТА

Группа: Проверенные

Сообщений: 11878

Награды: 133

Статус: Отсутствует

| Информацию о ставках местных налогов и сборов можно получить в ГНИ по месту размещения объекта налогообложения и/или на веб-сайтах местных советов.

Ставки налога для объектов жилой и/или нежилой недвижимости, находящихся в собственности физических и юридических лиц, согласно ст. 266 НКУ устанавливаются по решению сельского, поселкового, городского совета или совета объединенных территориальных общин, в процентах к размеру минимальной заработной платы, установленной законом на 1 января отчетного (налогового) года, за 1 м2 базы налогообложения.

Ставки платы за землю и льготы по земельному налогу, которая уплачивается на соответствующей территории, также устанавливаются органами местного самоуправления (п. 284.1 НКУ).Размеры ставок платы за землю устанавливаются органами местного самоуправления и обнародуются до 15 июля

Копия принятого местным советом до 25 декабря года, предшествующего отчетному, решения об установлении местных налогов или сборов направляется в 10-дневный срок со дня обнародования в контролирующий орган, в котором состоят на учете плательщики соответствующих местных налогов и сборов (пп. 12.3.3 НКУ).

Решение об установлении местных налогов и сборов официально обнародуется соответствующим органом местного самоуправления до 15 июля года, предшествующего бюджетному периоду, в котором планируется применение устанавливаемых местных налогов и сборов или изменений (плановый период).По данным ГФС.

Вы, меня звали ?

Сообщение отредактировал Ирина - Суббота, 13.05.2017, 19:11 |

| |

| |